Politique de gestion environnementale et sociale

- 1. Introduction

- 2. Les axes stratégiques et périmètres de la politique de gestion environnementale et sociale

- 2.1 Promotion au développement durable

- 2.2 Prévention des risques environnementaux et sociaux liés aux activités de financement

- 2.3 Lutte contre le changement climatique

- 2.4 Promotion de l’égalité des genres et de la diversité

- 2.5 Promotion du bien-être social des salariés

- 2.6 Actions de solidarité

- 2.7 Les axes stratégiques

- 2.8 Les principes de la politique

- 2.9 Le périmètre de la politique

- 3. Exigences institutionnelles et légales applicables

- 4. Gestion des risques environnementaux et sociaux

- 4.1 Les types de risques

- 4.2 Les impacts potentiels des risques sur les clients et sur la BCI

- 4.3 Démarche générale

- 4.4 Etapes clés d’instruction d’un crédit en tenant compte du SGRES

- 4.5 Etapes clés du Système de Gestion des Risques Environnementaux & Sociaux

- Etape 1 : Identifier les Risques Environnementaux et Sociaux

- Etape 2 : Catégoriser l’opération en fonction des risques identifiés

- Etape 3 : Evaluer les Risques Environnementaux et Sociaux

- Etape 4 : Gestion et contrôle des risques environnementaux et sociaux

- Etape 5 : Suivi des risques environnementaux et sociaux

- 4.6 Les outils de gestion des risques environnementaux, sociaux & de gouvernance

- 5. Organisation et responsabilités des parties prenantes

- 6. Divulgation des informations et règlement des griefs

- 7. Lexique

- 8. ANNEXES

1. Introduction

Créée en avril 1999, la Banque pour le Commerce et l’Industrie (BCI), est la première banque mauritanienne à l’international avec ses 16 agences réparties sur l’ensemble du territoire national, ses 33 agences dans la sous-région (Sénégal, Mali, Guinée) et ses 500 collaborateurs (dont 225 en Mauritanie). Les filiales de la BCI réalisent des performances financières notables et contribuent de façon significative à la consolidation de la santé économique et financière du groupe.

En sa qualité de banque citoyenne la BCI a décidé d’intégrer le Développement Durable dans l’exercice de ces activités depuis 2008. Nos objectifs de développement durable s’appuient sur la protection des systèmes naturels dont dépend la vie, la réduction de la pauvreté/vulnérabilité et le développement économique.

Pour ce faire, le Groupe de la BCI a décidé d’adopter une politique qui décline le système de gestion des risques environnementaux et sociaux (SGRES). C’est un « document de référence » qui s’applique à tous les projets financés par la BCI.

Le SGRES vise à identifier et atténuer les risques environnementaux et sociaux potentiels liés à tout nouveau projet d’investissement soumis à la Banque. L’objectif de ce système est d’éviter que la banque ne finance des projets ou activités qui auraient un impact social ou environnemental négatif significatif, qui pourrait se transformer en risque financier ou de réputation. Le SGRES décrit l’approche de la Banque concernant la gestion des impacts environnementaux et sociaux des opérations qu’elle finance, notamment en : (i) précisant les responsabilités et rôles respectifs de la BCI et de ses clients lors de la conception, la mise en œuvre, l’exploitation et la réalisation des opérations financées ; (ii) fixant comme objectif stratégique la promotion des projets à forte valeur ajoutée environnementale et sociale ; (iii) en prenant systématiquement en compte les questions de développement environnemental et social durable, dans toutes ses opérations financées.

Ainsi la BCI est disposée à appliquer à ses activités et services les normes et pratiques internationales environnementales et sociales. Ce système permet ainsi à la banque de se rapprocher de son client et de lui offrir des produits innovants et du conseil en respect du développement durable. Il permet également de se mettre en conformité vis-à-vis des partenaires internationaux. Nous avons donc conçu un système garantissant que les impacts sur l’environnement et sur la société humaine soient identifiés à l’avance, évalués avec soin et gérés de manière responsable.

Notre Groupe s’engage à fournir les ressources nécessaires pour garantir le respect de nos objectifs environnementaux et sociaux et la mise en œuvre des procédures, politiques et normes adaptées.

Notre politique de gestion des risques environnementaux et sociaux fera l’objet d’application à travers des plans d’actions spécifiques suivant les axes d’intervention.

La présente version est emmenée à évoluer grâce à une revue périodique pour refléter les changements survenus dans nos activités et dans l’environnement dans lequel nous opérons.

2. Les axes stratégiques et périmètres de la politique de gestion environnementale et sociale

2.1 Promotion au développement durable

La Banque pour le Commerce et l’Industrie (BCI) joue un rôle économique important dans le développement de la Mauritanie. Dans le cadre de la réalisation de sa mission de soutien à l’effort de développement du pays, la BCI affirme son soutien au développement durable. La Banque reconnaît qu’une croissance économique saine ne doit pas se faire au détriment de la protection de l’environnement mais au contraire, se fonde sur la conciliation et l’harmonisation des facteurs économiques, sociaux et environnementaux. Par ailleurs, les considérations environnementales prennent une place de plus en plus importante comme un élément de la gestion du risque en matière d’investissement.

Dans le cadre de ses métiers et en parfaite conformité avec la législation du pays, la BCI s’engage d’une part à prendre en considération l’aspect environnemental dans les décisions de financements et d’autre part, à porter une attention particulière aux financements d’investissements destinés à la protection de l’environnement.

Dans la conduite interne de ses affaires, la BCI se dote d’un système de management environnemental et social, incluant un programme de formation plus élargi de ses cadres, dirigeants et employés des différents organes la constituant.

2.2 Prévention des risques environnementaux et sociaux liés aux activités de financement

Nous travaillons avec des entreprises/sociétés, grandes, moyennes et petites, en finançant leur exploitation et leurs investissements, pour qu’elles se développent, créent des emplois et génèrent une réelle valeur économique dans les communautés, où nous sommes présents. Dans ce sens nous sommes tenus de garantir une meilleure maitrise de tous les risques y compris ceux relatifs aux aspects environnementaux et sociaux de leurs opérations qui demeurent encore moins connus.

En tant qu’acteur bancaire régional pleinement engagé dans le développement économique des pays africains, le Groupe compte parmi ses priorités la démocratisation de l’accès aux services bancaires et financiers. Le Groupe s’engage ainsi à accélérer l’inclusion financière en faveur des populations à faible et à moyen revenu, à soutenir la création d’entreprise et à accompagner notamment le développement des Très Petites, Petites et Moyennes Entreprises/sociétés. Pour ce faire la BCI s’engage à un accompagnement non financier de ce type de clientèle afin qu’elle arrive à rentabiliser son investissement sans prendre de risques majeurs.

2.3 Lutte contre le changement climatique

L’ampleur du défi climatique nécessite une évolution majeure du financement bancaire. Il s’agit d’une évolution permettant une croissance rapide des technologies afin de réduire ou d’éviter les émissions de gaz à effet de serre. Nous savons que le ralentissement du réchauffement climatique est un objectif important, mais il est également important d’examiner comment inverser la tendance. Cela nécessitera un effort sans précédent, intersectoriel et international, pour accélérer le rythme de l’adoption de nouvelles technologies, tout en œuvrant également pour une transition responsable vers une économie à faibles émissions de carbone. En tant que banque, nous jouons un rôle essentiel dans le financement d’une économie à bas carbone.

L’activité de financement environnemental représente une formidable opportunité de croissance pour notre entreprise et nos clients.

2.4 Promotion de l’égalité des genres et de la diversité

La BCI est résolue à soutenir et à intégrer l’égalité et l’équité de genre en son sein (y inclus les filiales) ainsi que dans les opérations/projets qu’elle finance. Elle reconnaît que les femmes sont souvent affectées de manière disproportionnée. En raison de cette divergence, la BCI s’engage à demeurer conforme aux politiques nationales en matière de genre et à intégrer une approche soucieuse de l’égalité des sexes dans les projets/opérations.

2.5 Promotion du bien-être social des salariés

La BCI s’attache au travers de son organisation, de son modèle de management et des avantages qu’elle a mis en place à destination de ses collaborateurs, à contribuer à leur épanouissement. En ce sens, elle a mis en œuvre différentes mesures participant au bien-être personnel et professionnel des salariés.

2.6 Actions de solidarité

En sa qualité de Banque citoyenne, la BCI entend mettre en valeur son élan de solidarité à l’endroit des Mauritaniens et des populations des pays où le groupe est présent. A ce titre, un plan d’action sera élaboré et mis en place.

2.7 Les axes stratégiques

La politique s’articule autour des axes ci-après :

- Engagement environnemental et social (E&S).

- Engagement envers les collaborateurs.

- Engagement éthique et pratiques loyales.

- Engagement civique.

2.8 Les principes de la politique

La politique de la BCI en matière de gestion environnementale et sociale comprend un ensemble de principes et d’engagements visant à améliorer sa performance en la matière, dans ses métiers en adoptant une approche d’évaluation environnementale des projets qu’elle finance et dans sa gestion, en intégrant les bonnes pratiques environnementales dans son système de management.

Les principes suivants sous-tendent sa politique :

- L’acquisition et l’utilisation d’instruments d’aide à la décision dans la prise en compte des considérations environnementales comme un élément de la gestion du risque en matière d’investissement et dont on peut citer l’évaluation environnementale stratégique (EES) et le système de gestion environnementale et sociale (SGES).

- S’assurer de la prise en compte de l’évaluation environnementale lors de la conception du projet/opération et l’octroi de crédit afin de réduire le risque environnemental.

- Contribuer autant que possible à la réalisation des objectifs de l’État Mauritanien en matière de protection de l’environnement et de développement durable.

- Favoriser le financement de projets visant à concourir à la lutte contre la pollution et à la protection de l’environnement.

- Soutenir les programmes d’investissement visant la maîtrise de l’énergie par l’adoption ou la substitution d’énergies alternatives moins polluantes.

- Améliorer le portefeuille clients de la BCI en veillant à encourager davantage ceux qui tiennent compte de la composante environnementale dans l’exercice ou dans le développement de leur activité.

2.9 Le périmètre de la politique

La politique de gestion des risques sociaux et environnementaux s’applique à toutes les opérations financées par la BCI pour la clientèle entreprise et sociétés en Mauritanie.

La clientèle entreprise et sociétés est segmentée par marché comme suit : Grande Entreprise (GE), Petites et Moyennes Entreprises (PME) et Très Petites Entreprises (TPE).

3. Exigences institutionnelles et légales applicables

Pour atteindre ses objectifs de développement durable en maitrisant les risques environnementaux, sociaux et de gouvernance (RESG), le Groupe BCI s’engage à respecter les exigences institutionnelles et légales qui suivent :

3.1 Exigences institutionnelles

La Mauritanie n’étant pas à l’abri des grandes problématiques environnementales notamment la surexploitation de ses ressources naturelles afin de subvenir aux besoins des populations et aux impératifs économiques, la désertification, les changements climatiques et les pollutions maritimes et industrielles ; le Gouvernement Mauritanien s’est doté de textes juridiques et d’un Plan d’Action National pour l’Environnement et de sa nouvelle Stratégie Nationale d’Environnement et du Développement Durable.

La Stratégie Nationale de Croissance Accélérée et de Prospérité Partagée 2016-2030 (SCAPP 2016-2030) est le document de référence de la politique de développement en Mauritanie. La SCAPP a pour objectif global, au terme des 15 prochaines années, de créer les conditions favorables pour une croissance forte et durable, qui doit rester autour d’une moyenne annuelle de 5%, sur les 5 premières années et croître, par la suite, pour passer à 10% et 12%, respectivement, pour le second et troisième quinquennat.

Ainsi la Stratégie de Croissance Accélérée et de Prospérité Partagée, qui constituera, désormais, le cadre de références des politiques et stratégies de développement, visant à traduire la vision du pays à l’horizon 2030 est déclinée suivants les trois (3) leviers stratégiques ci-dessous, correspondant chacun à l’une des principales orientations retenues :

- Levier 1 : promouvoir une croissance forte, durable et inclusive ;

- Levier 2 : développer le capital humain et l’accès aux services sociaux de base ;

- Levier 3 : renforcer la gouvernance dans toutes ses dimensions.

Politique environnementale : les documents de référence de la définition de la politique environnementale sont la Stratégie Nationale de Développement Durable (SNDD) et le Plan d’Action National pour l’Environnement et le Développement Durable (PANEDD) pour la période 2016-2030.

La définition de cette politique environnementale est placée sous l’égide du Ministère de l’Environnement et du Développement Durable (MEDD). Le MEDD est chargé de définir les orientations et stratégies nationales en matière de gestion environnementale et de légiférer à cet effet. Le PANEDD se décline en quatre (4) axes stratégiques (AS) qui sont :

- AS 1 : une gouvernance environnementale intégrée et adaptée aux défis ;

- AS 2 : gestion intégrée et durable des ressources naturelles et de la biodiversité terrestre (environnement « vert ») ;

- AS 3 : gestion durable de l’environnement marin et côtier (environnement « bleu ») ;

- AS 4 : renforcement de la prévention, de la gestion des pollutions et des menaces anthropiques (environnement « gris »).

Par conséquent, l’adoption d’une politique environnementale par la BCI, et son actualisation s’intègrent directement dans le dispositif institutionnel en Mauritanie. Il en est de même dans les pays où la BCI est implantée, où les réglementations environnementales sont de plus en plus présentes.

Politique de l’emploi : Le Gouvernement mauritanien a, en 2018, élaboré une Stratégie nationale pour l’emploi (SNE) pour la période 2018-2030. L’objectif fixé est d’augmenter le nombre annuel de jeunes qui accèdent à des emplois par le biais de programmes d’emploi de 20 000 en 2018 à 110 000 en 2030. La Stratégie nationale pour l’emploi (SNE) comporte quatre priorités fondamentales et définit « les cibles prioritaires de la politique mauritanienne de l’emploi comme étant les femmes, les jeunes (15-24 ans) et les personnes peu qualifiées ayant une éducation primaire et secondaire ». Les programmes axés sur l’emploi pour les jeunes vulnérables comprennent des programmes de formation en apprentissage dans les villes et les zones périurbaines et des programmes de moyens de subsistance pour les collectivités agricoles et agricoles. La SNE suggère que la portée de ces programmes soit définie en collaboration avec les autorités régionales, les communes et les ministères d’exécution concernés.

La Stratégie Nationale d’Institutionnalisation du Genre (SNIG) : L’objectif de la stratégie (adoptée en 2015) est d’assurer le succès du processus d’intégration des questions liées au genre dans tous les secteurs de développement en vue de la promotion de l’égalité et de l’équité de genre et de garantir la promotion de la femme. Elle s’inscrit dans le cadre de l’attachement à la promotion et à la défense des droits humains et à la lutte contre toutes les formes de discriminations. Son principe de base est que l’objectif d’égalité des femmes et des hommes en droits et en devoirs est à la fois une condition et un moyen pour un développement humain durable. Dans ce cadre, la stratégie vise à atteindre les objectifs de développement social et humain tels que définis dans les recommandations des différents sommets mondiaux, notamment, la Plateforme d’action de Beijing, à savoir la réalisation d’un développement humain, durable et équitable fondé sur les principes de l’équité et de l’égalité de genre. En un mot, il s’agit de développer l’égalité en droits et en dignité de tous les citoyens ainsi qu’un partage équitable des ressources et responsabilités entre les femmes et les hommes. La stratégie repose sur deux grands types de mesures : (i) l’intégration systématique de la dimension genre dans les politiques, les lois, les programmes, budgets, structures et cultures institutionnelles ; (ii) la mise en œuvre des mesures spécifiques et actions positives destinées aux femmes (ou aux hommes) en tant qu’exercice de rattrapage pour corriger des distorsions qui engendrent ces écarts.

3.2 Exigences légales

Législation Mauritanienne

Pour ce qui concerne les textes législatifs, la BCI se soumet à la Loi Cadre sur l’Environnement n°2000.045 du 30.10.2000, le Code de la Chasse, le Code Forestier, le Code de l’Eau, le Code Minier, ainsi que leurs décrets d’application.

Selon l’article 14 de la loi n°2000.045 du 26 juillet 2000, les activités susceptibles d’avoir les effets sensibles sur l’environnement sont soumises à une autorisation préalable du Ministre chargé de l’Environnement. L’Autorisation est accordée sur la base d’une étude d’impact environnemental (E.I.E). Les décrets d’application de la loi cadre sur l’environnement sont le Décret N°94.2004 du 04 novembre 2004 relatif à l’Etude d’Impact Environnemental et le Décret 2007-105 du 14 avril 2007 modifiant et complétant le premier décret d’application.

Normes internationales, accords et conventions internationales

La BCI s’engage également au respect des conventions internationales signées et ratifiées par la Mauritanie telles que, particulièrement (liste non exhaustive) :

- La déclaration de Rio et notamment le principe 3 sur le développement durable et le principe 19 sur les évaluations environnementales ;

- La convention cadre des Nations Unies sur le réchauffement climatique ;

- Le protocole de Kyoto sur le réchauffement climatique ;

- La convention de Montréal sur les substances destructrices de la couche d’ozone ;

- La convention de Stockholm sur les polluants organiques persistants ;

- La Déclaration universelle des Droits de l’Homme ;

- La convention sur l’élimination de toutes les formes de discrimination contre les femmes ;

- Les conventions fondamentales de l’Organisation Internationale du Travail ;

- Les Principes Directeurs pour les Entreprises Multinationales de l’OCDE ;

- Le Pacte Mondial des Nations Unies ;

- Le Système de Sauvegarde Intégré (SSI) de la Banque Africaine de Développement (BAD) ;

- Les normes de performance de la Société Financière Internationale (SFI) et les performances opérationnelles de la Banque Mondiale.

4. Gestion des risques environnementaux et sociaux

Le SGRES s’inscrit dans les procédures existantes, propres à l’institution financière, concernant l’analyse et le contrôle des risques, aussi bien des risques opérationnels (risques internes) que de crédit, de contrepartie, juridiques et d’image. Il fait partie intégrante du système de management classique des risques financiers de la BCI.

4.1 Les types de risques

Le SGRES s’articule autour de trois risques potentiels que sont : (i) Les risques Environnementaux (impacts sur l’environnement naturel) ; (ii) Les risques Sociaux (impacts sur les individus et l’environnement social) ; et enfin (iii) Les risques de Gouvernance (liés à l’organisation sociale et au respect de la législation et de la règlementation).

4.2 Les impacts potentiels des risques sur les clients et sur la BCI

| RISQUES ESG | RISQUES POUR LE CLIENT | RISQUES POUR LA BCI |

|---|---|---|

| GOUVERNANCE | ||

| Non-respect de la législation Non-respect du permis d’exploitation Corruption et pratiques déloyales |

Perte de réputation Annulation du marché Retrait de permis Mouvements sociaux |

Défaut de paiement Poursuites judiciaires Perte de réputation |

| SOCIAL | ||

| Violation des droits de l’homme Conditions de travail indécentes Atteinte à la santé publique et à la sécurité publique Formation insuffisante Non-respect des cultures et traditions |

Poursuites juridiques Pertes de productivité Heurts riverains Boycott clients Cessation d’activité |

Défaut de paiement Pertes financières Réputation Perte de clientèle Poursuites judiciaires |

| ENVIRONNEMENT | ||

| Surconsommation et pollution de l’eau Non-gestion des déchets Dégradation du paysage et de la biodiversité Pollution des sols Surconsommation d’énergie et émissions atmosphériques |

Poursuites juridiques Suspension de permis Cessation d’activité Boycott des clients Perte de réputation |

Dévalorisation des actifs garantie Poursuites judiciaires Réputation Difficultés de mobilisation de ressources |

4.3 Démarche générale

La démarche suivie par les collaborateurs de la banque s’articulera autour de la vérification de la non appartenance à la liste d’exclusion du projet à financer, sa catégorisation, et l’évaluation du risque social et environnemental du projet à l’aide d’outils appropriés.

En cas de non-conformité, un plan d’action correctif sera établi et discuté avec le client afin d’atténuer les impacts négatifs éventuels du projet à financer. Ce plan doit préciser toutes les actions nécessaires pour que le projet soit conforme.

Les dispositions de ces actions correctives pourraient être incluses dans les clauses du contrat de crédit et les conditions d’exigibilité de déblocage des financements. Une date d’achèvement cible pour chaque action donnée doit également être convenue.

Les collaborateurs de la BCI seront chargés de suivre et actualiser l’exécution dudit plan d’action.

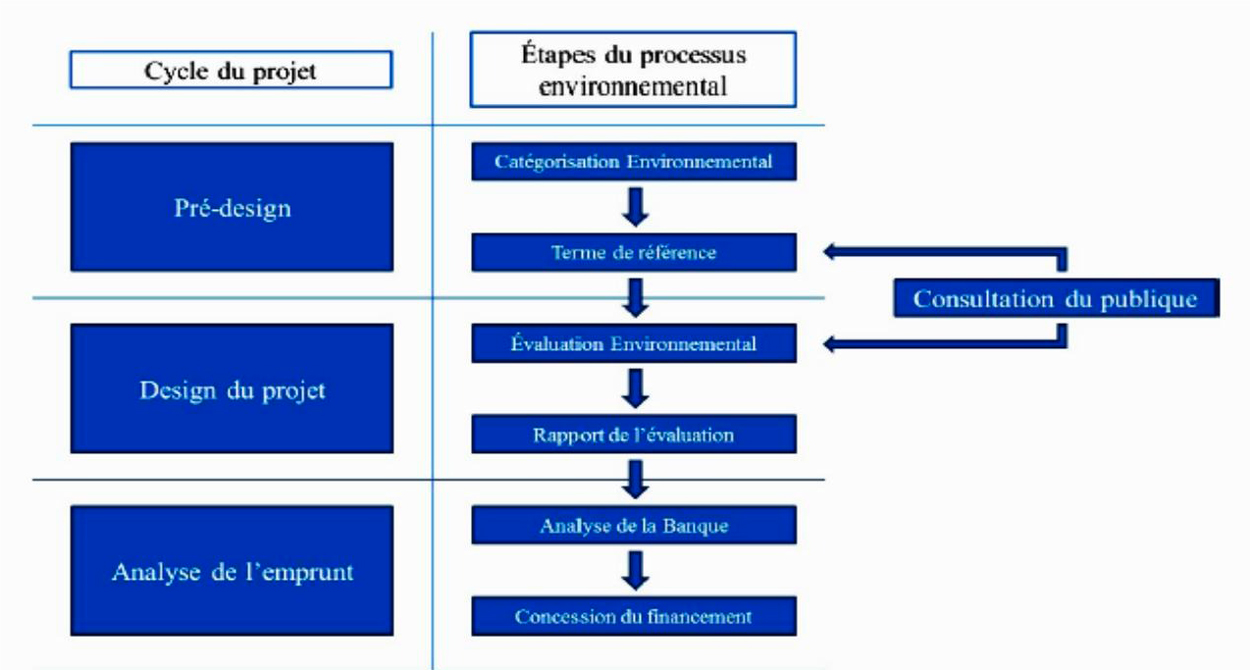

4.4 Etapes clés d’instruction d’un crédit en tenant compte du SGRES

En fonction du chemin de vie du crédit, voici les étapes clés gérer les risques ESG :

4.5 Etapes clés du Système de Gestion des Risques Environnementaux & Sociaux

Etape 1 : Identifier les Risques Environnementaux et Sociaux

A cette étape, les activités et les projets soumis sont scrupuleusement identifiés conformément à la liste d’exclusion établie. Dans le cas où le client est impliqué dans une des activités mentionnées de cette liste, la demande de crédit est automatiquement rejetée.

Etape 2 : Catégoriser l’opération en fonction des risques identifiés

Si le projet ne fait pas partie de la liste d’exclusion, il est alors procédé à la catégorisation de risque du projet. La catégorisation s’appuie sur les règles et pratiques internationales. Ces règles reposent sur des critères liés à la taille de l’investissement, au secteur d’activité auquel appartient le projet, à l’irréversibilité de ses effets sur l’environnement et la population locale, à l’ampleur des problématiques sociales et environnementales, à la proximité de zones écologiquement sensibles. La catégorisation permet de déterminer le niveau de risque social et environnemental du projet à financer.

Pour ce faire, la BCI a adopté le classement suivant :

- Projets de catégorie A : Projets présentant des impacts négatifs sociaux ou environnementaux potentiels significatifs, hétérogènes, irréversibles ou sans précédent.

- Projets de catégorie B : Projets présentant des impacts négatifs sociaux ou environnementaux limités, moins nombreux, généralement propres à un site, largement réversibles et faciles à traiter par des mesures d’atténuation.

- Projets de catégorie C : Projets présentant des impacts négatifs sociaux ou environnementaux minimes ou nuls.

Tous les projets de catégorie A (risque majeur et irréversible) devront faire l’objet, préalablement à toute décision d’accord de financement, d’une communication au responsable SGES. En outre, un dossier de suivi sera constitué avec des mises à jour régulières sur les aspects sociaux et environnementaux du projet et le respect des plans d’actions correctifs éventuellement proposés pour réduire ses impacts négatifs.

La catégorisation des projets à financer permettra à la BCI de déterminer l’ampleur de l’évaluation sociale et environnementale nécessaire.

La BCI peut faire appel à des tiers pour évaluer les risques environnementaux et sociaux, notamment pour des projets de catégorie A et B.

Etape 3 : Evaluer les Risques Environnementaux et Sociaux

Etant donné que les procédures d’évaluation diffèrent d’une catégorie à une autre, il est important de catégoriser les risques environnementaux et sociaux. Ainsi, tous les projets sont soumis à une évaluation environnementale et sociale pour permettre à la BCI de décider si le projet doit être financé et, le cas échéant, à déterminer comment aborder la gestion des risques environnementaux et sociaux potentiels dans sa planification, sa mise en œuvre et son exécution. L’évaluation dépend de la nature et de l’envergure du projet, elle est proportionnée à l’ampleur des impacts et des problèmes environnementaux et sociaux et tient compte de la hiérarchie des mesures d’atténuation.

L’évaluation doit examiner si le projet peut être mis en œuvre conformément au présent document de référence, comporter un examen des risques potentiels financiers, juridiques et de réputation, et répertorier les éventuelles opportunités environnementales ou sociales.

L’évaluation environnementale et sociale est intégrée à l’examen du projet dans son ensemble par la BCI. La Banque peut retenir le conseil d’un tiers notamment de cabinets spécialisés en la matière susceptible de l’aider à évaluer des questions spécialisées ou techniques.

L’évaluation environnementale et sociale de la BCI prévoit l’étude de trois aspects fondamentaux :

- Les impacts et problèmes environnementaux et sociaux liés au projet,

- La capacité et l’engagement du client à mettre en œuvre le projet conformément au document de référence et les exigences mises en place par la BCI,

- Dans la mesure où cela se justifie, les installations et les activités qui sont associées au projet, mais ne sont pas financées par la BCI. L’étendue de l’évaluation environnementale et sociale menée par la BCI est définie au cas par cas et les risques et engagements potentiels liés aux actifs remis en garantie peuvent aussi être examinés dans ce contexte.

C’est au client qu’il incombe de s’assurer que les informations appropriées soient fournies pour que la Banque puisse réaliser une évaluation environnementale et sociale conformément au présent document de référence.

A cela, la Banque effectue un contrôle de conformité du client afin d’évaluer son degré d’engagement dans la gestion des problèmes environnementaux et sociaux et de s’assurer qu’il respecte les lois applicables notamment pour les permis de construire, les licences d’exploitation.

Afin de s’assurer de la conformité de son client, la banque exige de ce dernier une déclaration écrite dans laquelle il atteste son entière conformité avec les lois applicables. Ce document est nécessaire pour l’obtention du prêt.

Etape 4 : Gestion et contrôle des risques environnementaux et sociaux

Tous les projets pour lesquels les risques environnementaux et sociaux sont acceptables et où le client est prêt à mettre en place des mesures d’atténuation des risques environnementaux et sociaux (dans le cas où les risques seraient élevés), sont éligibles à la demande du prêt.

Dans le cas où le client se dit prêt à mettre en place des mesures pour atténuer ces risques, la Banque exige que cela soit formalisé dans l’accord de prêt.

Tous les projets pour lesquels les risques environnementaux et sociaux sont élevés et où le client est incapable de mettre en place des mesures d’atténuation des risques environnementaux et sociaux, sont inéligibles à la demande du prêt.

Etape 5 : Suivi des risques environnementaux et sociaux

Tous les projets font l’objet d’un suivi des risques environnementaux et sociaux. En effet, ces derniers sont susceptibles de connaitre des changements durant la durée du prêt. Dès lors qu’un changement (législation, domaines d’activités, accidents…) susceptible d’accentuer les risques environnementaux et sociaux survient, le client doit impérativement en informer la Banque. De la même manière, les progrès enregistrés dans l’atténuation des risques environnementaux et sociaux sont minutieusement scrutés.

4.6 Les outils de gestion des risques environnementaux, sociaux & de gouvernance

Le SGRES de la BCI se base essentiellement sur les outils principaux suivants :

- La liste d’exclusion

- Le formulaire de catégorisation

- Les check-lists

- La fiche de liaison

- Le plan d’actions correctif

- Les clauses contractuelles

- Les directives Hygiène, Sécurité et Environnement (HSE)

5. Organisation et responsabilités des parties prenantes

Divers acteurs sont impliqués à des degrés de responsabilités diverses (cf. tableau récapitulatif des rôles et responsabilités en fin de chapitre) :

5.1 Rôles et responsabilités des parties prenantes

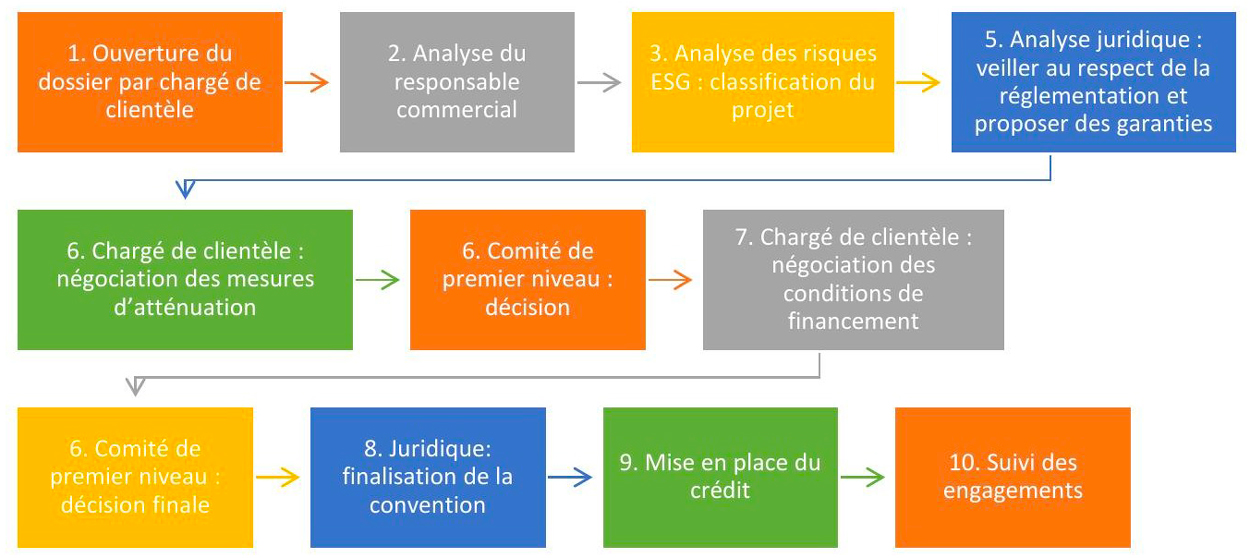

La prise en compte de l’évaluation environnementale et sociale est intégrée à la procédure BCI de traitement des dossiers de crédit d’investissement comme suit :

Au niveau du Département Risque

La revue environnementale et sociale est déclenchée dès réception du dossier de crédit par le Département qui procède à l’examen approfondi du dossier avant d’établir et de soumettre, pour décision, l’étude au Comité de Crédit approprié, et qui en informe, pour suivis, le Coordonnateur Environnemental.

Le Département Risque procède à des vérifications portant essentiellement sur la confirmation du classement du projet en fonction du risque environnemental et social en conformité avec la liste des annexes 1 et 2 du décret fixant la procédure d’approbation de l’étude d’impact sur l’environnement pour les nouveaux projets ou extensions (cf. décret à l’annexe de la procédure).

A l’établissement de la note de synthèse, il sera intégré la confirmation du classement environnemental du projet et de l’exigence légale afférente (Etude d’impact sur l’environnement ou cahier des charges).

Le chargé du dossier remplira une fiche d’évaluation environnementale selon le modèle figurant à l’annexe 3 de ce rapport. Cette fiche sera adossée à la note de synthèse pour chaque dossier de crédit à présenter au Comité de Crédit. La fiche indique le classement du projet et les conditions environnementales et sociales par l’autorité environnementale (Ministère chargé de l’Environnement), le bilan environnemental et le Plan de Gestion Environnementale (PGE), et le coût de l’investissement environnemental.

La fiche est transmise au Comité de Crédit ainsi qu’au Coordonnateur Environnemental.

Au niveau du Service Evaluation et Suivi des Crédits (SESC)

En cas d’accord du Comité de Crédit, le Service Evaluation et Suivi sous tutelle du Département Risque établit la Notification d’accord de principe qui comporte les conditions de crédit y compris les conditions de l’évaluation environnementale.

Les conditions de l’évaluation environnementale reflètent le contenu du Plan de Gestion Environnementale (PGE) en ce qui concerne les projets soumis à EIE et énumérés dans l’annexe 1 du décret 2004-094.

Les conditions de l’évaluation environnementale reflètent aussi les mesures environnementales à respecter dans le cahier des charges, en ce qui concerne les projets énumérés dans l’annexe 2 du décret.

En cas de rejet par le comité de crédit, la procédure à suivre est identique à la procédure de crédit de la BCI précitée.

Si la notification comprend des réserves relatives à l’obtention de l’approbation de l’EIE par le Ministère chargé de l’Environnement, il est exigé de ce dernier de fournir au Département Risque une copie de l’avis favorable du Ministère, une copie de l’EIE et un résumé non technique de l’EIE.

Au niveau du Département Juridique

Avant l’établissement des conventions de prêts, le Département Juridique s’assure que toute réserve environnementale est levée et que l’avis favorable du Ministère chargé de l’Environnement est obtenu par le promoteur (si le projet est assujetti à EIE) ou d’avoir le cahier des charges signé par le promoteur.

Les actionnaires

Les actionnaires sont tous sensibilisés sur les questions environnementales et sociales tout en assurant la rentabilité de leur investissement.

Le personnel de la BCI

La BCI entend contribuer nettement au bien-être au travail, à l’égalité professionnelle des femmes et des hommes et au renforcement des capacités de son personnel dans le but d’assurer une production efficace et efficiente.

Les clients

La BCI entend établir une relation durable et de confiance avec les clients en leur proposant des produits et services accessibles et adaptés qui protègent leurs intérêts.

Les fournisseurs

La BCI entend établir une relation durable avec ses fournisseurs en faisant d’eux des contributeurs actifs dans la réalisation de ses ambitions de développement durable.

Les autorités Mauritaniennes et les partenaires

La BCI entend s’ouvrir aux autorités Mauritaniennes et aux partenaires internationaux pour faire évoluer son activité et assurer de meilleures performances.

| Intervenant | Tâche environnementale & sociale | Documentation |

|---|---|---|

| (1) Département Risque (DR) | 1) Faire le tri environnemental : Vérifier si le projet est :

2) Faire mention de l’exigence environnementale sur la note de synthèse en précisant l’impact environnemental et l’investissement requis pour la réalisation du plan de gestion environnementale (PGE) inclus dans l’étude d’impact. Observation : au cas où l’EIE n’est pas disponible, le dossier est présenté au comité de crédit, une réserve sera formulée dans la note de synthèse comme condition libératoire et de réalisation du crédit. |

1) Note de synthèse qui fera mention du classement environnemental du projet, de l’impact environnement et du coût de l’investissement environnemental. 2) Joindre la fiche environnementale (nouveau). |

| (2) Comité de crédit | En cas d’accord, il est conditionné par l’avis favorable du Ministère chargé de l’Environnement sur l’EIE et la mise en œuvre du PGE. | Mention de la condition environnementale dans le PV du comité. |

| (3) Notification du client | Le client est informé de la décision du comité de crédit et il est requis de fournir au DC une copie de l’avis favorable du Ministère chargé de l’Environnement pour les projets classés à l’Annexe 1 du décret, et le cahier des charges signées pour les projets de l’annexe 2 du même décret. |

|

| (4) Département Juridique (DJ) | – Reçoit la note d’information du DC. – Vérifie la levée de la réserve environnementale le cas échéant et la disponibilité de l’avis favorable du Ministère chargé de l’Environnement dans le dossier. |

1. Convention de crédit. |

| (5) Service d’Evaluation et de Suivi des Crédits (SESC) | Reçoit la note d’information du DC avec une copie de l’EIE et de l’avis favorable du Ministère chargé de l’Environnement.

Fait le suivi de l’application du PGE au même titre que les autres conditions du crédit consignées dans le PV du comité. Les opérations de déblocage de fonds se font dans le cadre du respect et d’application des conditions du crédit y compris celles relatives à la protection de l’environnement. En cas de non-respect des conditions environnementales, le décaissement est bloqué et le SESC informe le DC. Établir un rapport annuel de suivi. |

Rapport de suivi. |

| (6) Département de l’International (DI) | En cas d’imputation sur des ressources extérieures, le DI reçoit du DC la fiche environnementale du projet. Le DI en informe le bailleur de fonds concerné. |

Fiche environnementale. |

Tableau récapitulatif des rôles et responsabilités.

5.2 Renforcement des capacités des parties prenantes

Afin de permettre à chacune des parties prenantes d’assurer son rôle et ses responsabilités selon ses prérogatives la BCI procédera à l’élaboration et la mise en œuvre d’un plan de renforcements des capacités en fonction des besoins identifiés. Ce renforcement de capacité portera aussi bien sur de la formation, des études et production d’outils techniques, de la logistique etc.

6. Divulgation des informations et règlement des griefs

6.1 Communication interne et externe

Renforcement du dialogue social avec les collaborateurs et les partenaires sociaux

Dans un contexte national et international caractérisé par l’avènement du pluralisme syndical et la vigueur des postures et des discours populaires et citoyens, la BCI veille à renforcer le dialogue avec les partenaires sociaux (syndicats de base, représentants du personnel).

Ainsi, sa Direction s’est engagée à multiplier, directement ou indirectement (par le truchement de la DRH), les rencontres avec les partenaires sociaux, non seulement pour négocier avec eux l’opportunité d’améliorer certaines œuvres sociales et autres avantages au personnel, mais également en vue de les consulter sur des questions en rapport avec la gestion du personnel (évaluation des performances, mobilité, redéploiement…). La finalité est ici de maintenir la paix sociale dans l’établissement et d’améliorer les conditions de vie au travail des salariés dans la limite des possibilités de la banque.

6.2 Mobilisation sociale

La BCI entreprendra une communication conséquente pour rallier à son action de développement durable le plus grand nombre de personnes notamment la population, la société civile pour bénéficier de leurs efforts et leurs contributions. A cet effet, un plan d’action de mobilisation sociale sera élaboré et mis en œuvre autour de thématiques qui seront développées en fonction du contexte du moment.

6.3 La gestion des plaintes et règlement des griefs

La BCI met en place un système de remontée des demandes d’informations et des plaintes via les courriels électroniques. Elle entrevoit de le faire également via son site Web. Ce système sera disponible en langue arabe et française. Les demandes, les plaintes et les réponses seront consignées et enregistrées sur le site Web de la BCI. Les parties prenantes seront informées des délais de traitement des demandes et plaintes et des procédures de recours. L’entité RSE centralise la réception des griefs et des demandes d’information.

La BCI veillera à ce qu’au niveau du projet/opération financée, le client aussi mette en place un système de traitement des demandes d’informations et des plaintes. Il doit également donner la possibilité aux parties prenantes d’émettre leurs demandes directement auprès de la BCI. Ce système devra faire l’objet d’une vaste publicité, en langues et formes appropriées, et être facilement accessible aux personnes potentiellement affectées. Le client doit informer la BCI, en temps réel, des réclamations enregistrées et des solutions apportées. Des rapports périodiques sur l’activité du système de gestion des réclamations du client devront également être remis.

7. Lexique

- SGRES

- Système de gestion des risques environnementaux et sociaux

- E&S

- Engagement environnemental et social

- GES

- Gestion Environnementale et Sociale

- EES

- Evaluation environnementale stratégique

- SGES

- Système de gestion environnementale et sociale

- RESG

- Risques environnementaux, sociaux et de gouvernance

- SCAPP

- Stratégie Nationale de Croissance Accélérée et de Prospérité Partagée

- SNDD

- Stratégie Nationale de Développement Durable

- PANEDD

- Plan d’Action National pour l’Environnement et le Développement Durable

- MEDD

- Ministère de l’Environnement et du Développement Durable

- AS

- Axe Stratégique

- SNE

- Stratégie nationale pour l’emploi

- SNIG

- Stratégie Nationale d’Institutionnalisation du Genre

- E.I.E

- Etude d’Impact Environnemental

- SSI

- Système de Sauvegarde Intégré

- SFI

- Société Financière Internationale

- BAD

- Banque Africaine de Développement

- HSE

- Hygiène, Sécurité et Environnement

- PGE

- Plan de Gestion Environnementale

- SESC

- Service Evaluation et Suivi des Crédits